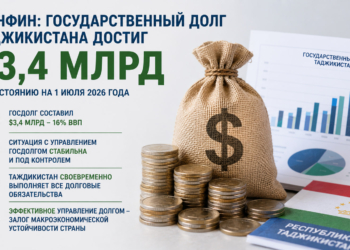

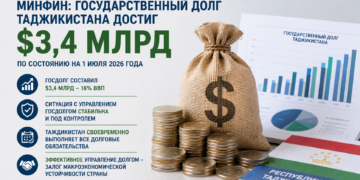

Avesta.Tj | 25.01.2021 | Налоговый комитет Таджикистана на своем официальном сайте разъяснил поправки в Налоговый кодекс о налогообложении на использование услуг иностранных компаний. Данные поправки вступили в силу на днях.

- «Налог на Гугл» – что это?

Так называемый «налог на Гугл» – это не новый вид налога, а частный случай налогообложения НДС. Это налог на электронные услуги, оказываемые иностранными компаниями. Электронными услугами называют услуги, оказанные через информационно-коммуникационную сеть, в том числе информационно-коммуникационную сеть Интернета автоматическим способом при использовании информационных технологий. В Таджикистане «налог на Гугл» вступает в силу с 2021 года.

- Что входит в перечень электронных услуг?

К электронным услугам относятся продажа электронных книг и иных электронных медиафайлов (цифровой контент), передача прав на использование программ, реклама, поддержка сайтов, хранение и обработка информации, ведение статистики, хостинг, доступ к поисковым системам, IT-сфера и т. д. То есть, все те услуги, оказываемые через интернет.

- Кто является плательщиками «налога на Гугл»?

Плательщиками «налога на Google» считаются иностранные лица, оказывающие непосредственно или через посредников (агентов) электронные услуги физическим лицам, местом выполнения которых является территория Республики Таджикистан. Иными словами, если покупателем электронных услуг иностранных лиц являются таджикские физлица, то эти иностранные лица считаются плательщиками «налога на Гугл». Если услуги оказываются таджикским юридическим лицам, индивидуальным предпринимателям и представительствам (филиалам) иностранных компаний, то они признаются налоговыми агентами (посредниками). Если в расчетах участвуют несколько юридических лиц-агентов, то налоговым агентом признается тот, через кого идут расчеты с физлицом-покупателем.

- Каковы объект налогообложения, налоговая база, налоговая ставка и налоговый период?

Объект налогообложения – доход от реализации электронных (цифровых) услуг. Налоговая база – стоимость оказания иностранными лицами электронных услуг без учета суммы налога. Иностранные компании обязаны выплачивать НДС по стандартной ставке 18% ежеквартально (каждые 3 месяца). Иностранные лица самостоятельно производят исчисление и уплату налога, если обязанность по уплате налога не возложена на налогового агента.

- Какова процедура постановки на учет иностранной компании?

Для постановки на учет (снятия с учета) иностранному лицу (или налоговому агенту) необходимо заполнить и представить заявление по утвержденной форме не позднее 20 дней со дня начала (прекращения) оказания электронных услуг.

- Как будет представляться налоговая отчетность?

Налоговая отчетность (декларация НДС 18%) будет представляться в электронном формате через личный кабинет налогоплательщика на сайте Налогового комитета andoz.tj. Налоговая декларация доступна на английском языке.

- Что подтолкнуло к принятию такого вида налога?

Как уже отмечалось ранее, это не новый налог, а лишь частный случай налогообложения НДС. Предполагается, что «налог на Гугл» станет еще одним источником дохода государственного бюджета. Кроме того, поправки в кодекс позволят привести в порядок налогообложение электронных услуг. При принятии такого вида налога был использован опыт других стран. «Налог на Гугл» введен в Российской Федерации, Узбекистане, Беларуси, Казахстане, Молдове и др. Во-вторых, это связано со стремительным развитием информационных технологий и интернет-торговли.

- Касается ли это пользователей интернета в Таджикистане?

Не касается. Со стороны налоговых органов от пользователей интернета не будет требоваться дополнительная плата за что-либо. «Налог на Гугл» – это косвенный налог, уплачиваемый иностранными компаниями-нерезидентами (или налоговыми агентами) за оказание электронных услуг

- Касается ли этот налог отечественных интернет-магазинов?

Плательщиком «налога на Гугл» являются иностранные компании-нерезиденты, оказывающие непосредственно или через посредников (агентов)электронные услуги физическим лицам, местом выполнения которых является территория Республики Таджикистан. Следовательно, «налог на Гугл» не касается отечественных интернет-магазинов. Если отечественные интернет-магазины зарегистрированы в налоговом органе как юридические лица или индивидуальные предприниматели, то они уплачивают налог согласно представляемой отчетности.